发布时间: 2023-12-18 11:00:19 人气:1 来源:行业新闻

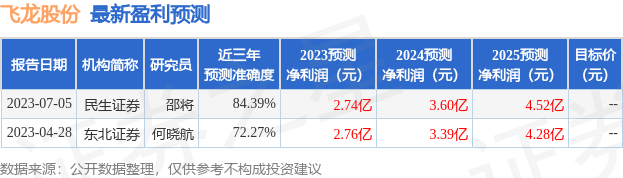

民生证券股份有限公司邵将,张永乾近期对飞龙股份进行研讨并发布了研讨陈述《事情点评:订单密布落地,生长潜力十足》,本陈述对飞龙股份给出买入评级,当时股价为12.67元。

事情概述:公司于8月9日、8月10日、8月14日和8月15日别离取得涡轮增压器、电子水泵、电子油泵、电子水泵定点,定点金额别离为近4亿元、超2亿元、超4亿元和超1.7亿元。

涡壳再获定点,传统主业坚若磐石。获益于节能减排、“双碳”方针,小排量及混动需求继续开释,助力涡壳商场空间继续扩容。公司前瞻布局涡壳事务,现已具有铸造工艺及制品检测等技能优势和成熟的生产才能,涡壳产品已具有中心竞争力。伴随着国内自主品牌混动新车继续放量,公司涡壳产品中心获益。2023年头已公告获涡壳事务定点7个,订单体量将超35.4亿元,年化约7.1亿元(按五年生命周期核算)。涡壳订单继续落地,传统主业基盘安定。

电子泵及电磁阀订单密布落地,新能源轿车事务加快发力。据乘联会数据,2023年7月我国新能源车销量浸透率达35.7%,新能源轿车加快放量。电子泵及电磁阀作为新能源轿车热办理中心零部件,其需求继续添加,公司作为电子泵及电磁阀的中心供货商,必将中心获益。2021年至今继续取得下流客户认可,电子泵及电磁阀订单体量达31个,已知金额总计为58.59亿元,年化约超11.72亿元(按五年生命周期核算),对应22年收入将直接发生35.97%的收入弹性。新能源轿车事务加快落地,奉献中心成绩弹性。

热办理事务多范畴扩张,民用液冷敞开公司第三生长曲线。公司以传统主业为根底,全力开展新能源轿车相关事务,并拓宽热办理事务至民用范畴其间,1、传统事务:1)机械水泵市占率安稳在20%左右,事务安稳:2)涡壳事务获益于混动放量,其需求继续落地,助力传统主业稳健开展。2、增量事务:1)电子水泵发力:依托技能优势,要点开展高壁垒、高的附加价值的大功率电子水泵事务,电子水泵系列新产品当时首要客户有抱负、零跑、奇瑞、吉祥、广汽埃安蔚来、越南VINFAST、合众等多家优质企业,22年销量超100万只,现在23年订单超300万只,电子水泵加快放量;2)热办理模块落地:较早布局新能源热办理体系,当时首要客户有抱负、吉祥、越南VINFAST、岚图、亿华通等33家,22年销量超15万只,现在23年订单超80万只,热办理模块加快推动;3)民用范畴:公司连续取得储能、服务器、充电桩范畴定点,热办理产品成功从车端拓宽至民用范畴,有望重塑公司生长鸿沟。23年公司新能源冷却部件产能建设定增项目获批,估计24年完结检验,新增电子水泵600万只/年、热办理部件560万只/年,估计满产后奉献营收27.8亿元,奉献中心成绩弹性。

出资主张:咱们估计公司23-25年完成归母净利润2.74/3.60/4.52亿元,当时市值对应2023-2025年PE为24/18/14倍。公司研制实力充足雄厚,新能源冷却及液冷技能多范畴扩张为公司开展带来新的增加空间,保持“引荐”评级。

证券之星数据中心依据近三年发布的研报数据核算,民生证券邵将研讨员团队对该股研讨较为深化,近三年猜测准确度均值高达84.39%,其猜测2023年度归属净利润为盈余2.74亿,依据现价换算的猜测PE为23.81。

以上内容由证券之星依据揭露信息收拾,由算法生成,与本站态度无关。证券之星力求但不确保该信息(包含但不限于文字、视频、音频、数据及图表)悉数或许部分内容的的准确性、完整性、有效性、及时性等,如有必定的问题请联络咱们。本文为数据收拾,不对您构成任何出资主张,出资有危险,请慎重决议计划。

证券之星估值剖析提示飞龙股份盈余才能比较差,未来营收生长性一般。归纳基本面各维度看,股价合理。更多

以上内容与证券之星态度无关。证券之星发布此内容的意图是传达更多具体的信息,证券之星对其观念、判别保持中立,不确保该内容(包含但不限于文字、数据及图表)悉数或许部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何出资主张,据此操作,危险自担。股市有危险,出资需慎重。如对该内容存在贰言,或发现违法及不良信息,请发送邮件至,咱们将组织核实处理。