华锐精密:天风证券股份有限公司、上海南土资产管理有限公司等多家机构于9月19日调研我司

发布时间: 2024-04-19 01:58:43 人气:1 来源:机加工件

2023年9月19日华锐精密(688059)发布了重要的公告称天风证券股份有限公司、上海南土资产管理有限公司、青骊投资管理(上海)有限公司、上海集元资产管理有限公司、上海利幄私募基金管理有限公司、国投瑞银基金管理有限公司、安信基金管理有限责任公司、华创证券有限责任公司、建信理财有限责任公司、上海国泰君安证券资产管理有限公司、银河基金管理有限公司、中加基金管理有限公司中天国富证券有限公司、重庆穿石投资有限公司、深圳市前海尚善资产管理有限公司于2023年9月19日调研我司。

答:刀具材料最重要的包含工具钢、硬质合金、陶瓷和超硬材料等,其中硬质合金与高速钢相比,具有较高的硬度、耐磨性和红硬性,与陶瓷和超硬材料相比,硬质合金具有较高的韧性。由于硬质合金拥有非常良好的综合性能,因此大范围的应用钢(P)、不锈钢(M)、铸铁(K)、有色金属(N)、耐热钢(S)和淬硬钢(H)材料的加工。

答:2023年上半年,公司持续加大研发投入,加强内部管理,积极开拓市场,推动新增产能落地,产品供应能力增加,产销量同比提升,各项业务平稳增长。公司2023年上半年实现营业收入35,708.96万元,与去年同期相比上升23.42%;实现盈利7,319.84万元,与去年同期相比下降25.25%;实现总利润7,312.41万元,与去年同期相比下降25.30%;实现归属于母企业所有者的净利润6,236.67万元,与去年同期相比下降-27.35%;实现归属于母企业所有者的扣除非经常性损益的净利润5,896.71万元,与去年同期相比下降-29.86%。报告期内,公司净利润会降低,主要系1、实施股权激励股份支付费用增加,确认股份支付费用1,563.48万元;2、可转债利息支出增加,确认可转债利息支出1,290.43万元;3、整体刀具在产能爬坡阶段各项固定成本金额较大。

答:2023年上半年公司财务费用为1,338.86万元,同比增长12,394.34%,主要系可转债利息支出增加所致。

答:2019年至2022年,公司研发费用分别为1,700.14万元、1,975.24万元、2,491.08万元、4,155.66万元,整体呈上涨的趋势。截至2023年6月30日,公司研发费用为2,989.47万元,较上年同期增长64.44%,占据营业收入的比例为8.37%,主要系公司加大研发投入,研发人员规模扩大、职工薪酬增加,实施股权激励股份支付费用及折旧摊销等费用增加所致。

答:公司一直秉承“自主研发、持续创新”的发展的策略,专注于硬质合金数控刀具研发与应用。2023年上半年,公司持续加大研发投入,重视产学研用的结合,长时间坚持与高等院校合作研发,推动科技成果的高效转化。截至2023年6月30日,企业具有有效授权专利58项,其中发明专利26项,报告期内共新增1项基体材料牌号,1项PVD涂层材料以及2项PVD涂层工艺,1项CVD涂层工艺,在复杂精密成型领域亦取得较大进展。

答:公司目前在硬质合金数控刀片方面已形成较为完整的产品技术体系,具备了为汽车、轨道交通、航空航天、精密模具、能源装备、工程机械、通用机械、石油化学工业等高端制造业提供产品和技术服务的能力。公司从始至终坚持自主创新,通过不断加大研发投入,提升研发水平;同时也加强和科研院校的紧密合作,建立校企联合合作平台,提升公司的基础研究水平。公司一方面将持续不断加大对基体新材料、新涂层技术的基础研究工作,另一方面将不断加大对整体刀具、工具系统、精密复杂组合刀具等新产品的开发力度,提升产品综合性能,向客户提供切实可靠高性价比的切削刀具。公司将通过一系列技术强企计划,实现在数控刀具方面的整体实力接近或达到日韩刀具企业水平,进一步缩短与欧美刀具企业的技术差距。

答:(1)现代切削加工对刀具基体材料、涂层材料、刀具结构提出更高要求随着高速、高效、高精度的现代切削加工需求一直在升级,开发与现代切削加工相适应的刀具成为未来发展趋势,这对于刀具基体材料、涂层材料、刀具结构都提出更高的要求。(2)现代切削加工对刀具企业的综合金属切削服务能力提出更高要求伴随现代制造企业对高速、高效加工的不断追求,传统供应标准刀具的方式将无法适应这种需求的转变,刀具企业按照每个客户的加工成本、效率要求提供整体解决方案设计与服务的能力变得尤为重要。

华锐精密(688059)主营业务:公司是国内知名的硬质合金切削刀具制造商,主要是做硬质合金数控刀片的研发、生产和销售业务。

华锐精密2023中报显示,公司主要经营收入3.57亿元,同比上升23.42%;归母净利润6236.67万元,同比下降27.35%;扣非净利润5896.71万元,同比下降29.86%;其中2023年第二季度,公司单季度主营收入2.07亿元,同比上升33.53%;单季度归母净利润3825.84万元,同比下降17.1%;单季度扣非净利润3667.69万元,同比下降18.58%;负债率41.04%,投资收益192.48万元,财务费用1338.86万元,毛利率44.82%。

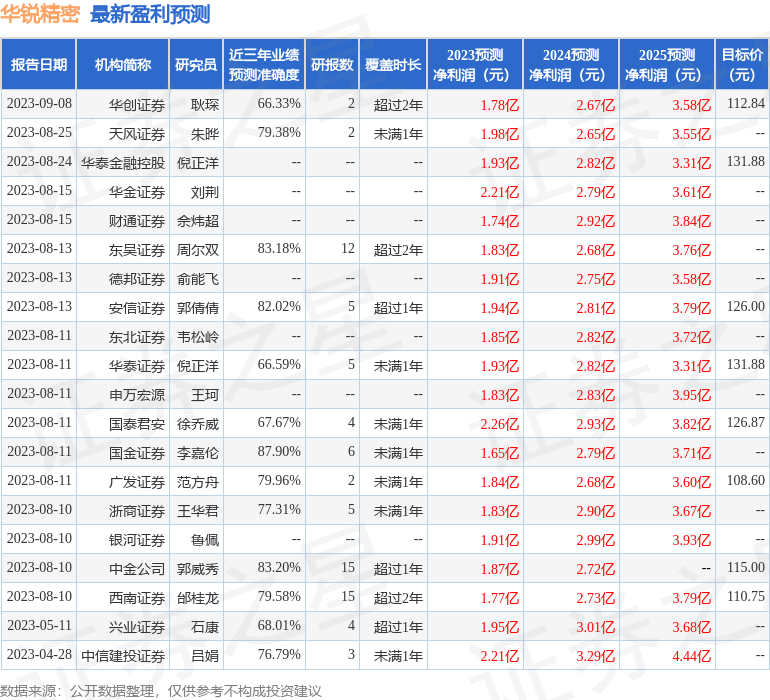

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为117.51。

融资融券多个方面数据显示该股近3个月融资净流入1946.71万,融资余额增加;融券净流入502.57万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示华锐精密盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。