专题报告 全梳理:一文了解全球不锈钢产业链

发布时间: 2024-02-05 09:24:48 人气:1 来源:泵类零件

全球不锈钢产量稳步增加,新兴经济体对不锈钢产能增量起到决定作用。中国作为不锈钢净出口国,年产量占世界60%。国内不锈钢生产集中度高,非公有制企业崛起,大规模建设印尼产能。上游原材料为镍铁、铬铁和废不锈钢,原材料依赖进口,中游产能做调整。本文围绕全球不锈钢产业格局、中国不锈钢产业格局、中国贸易流和原材料供应四个方面梳理不锈钢产业链。

从全球产量来说,自2009年,全球不锈钢粗钢产量稳步增加,2018年全球不锈钢粗钢产量突破5000万吨至5073万吨,同比2009年增长104%;2020年在全世界疫情的冲击之下,仍达到了5089.2万吨。根据国际不锈钢组织/ISSF,2021年全球不锈钢粗钢产量达5829万吨,较2020年的5179万吨增长12.54%。

早期全球不锈钢产能分布在发达国家,2002年后,欧盟、日本等西方不锈钢巨头纷纷拓展欧洲、亚洲、南北美洲、非洲、中东等市场占有率。近几年全球不锈钢粗钢产量增长依赖新兴经济体,其主要贡献为中国和印尼,而印尼主要以300系为主。

其他国家和地区中,欧美非地区生产较为稳定,亚洲国家日本和韩国不锈钢总产量基本增幅有限。中国主导了近年来全球产量增量,产量自2009年以来稳步增加,2010年突破1000万吨,2014年突破2000万吨,2021年突破3000万吨至3418万吨,占全球产量58.64%。

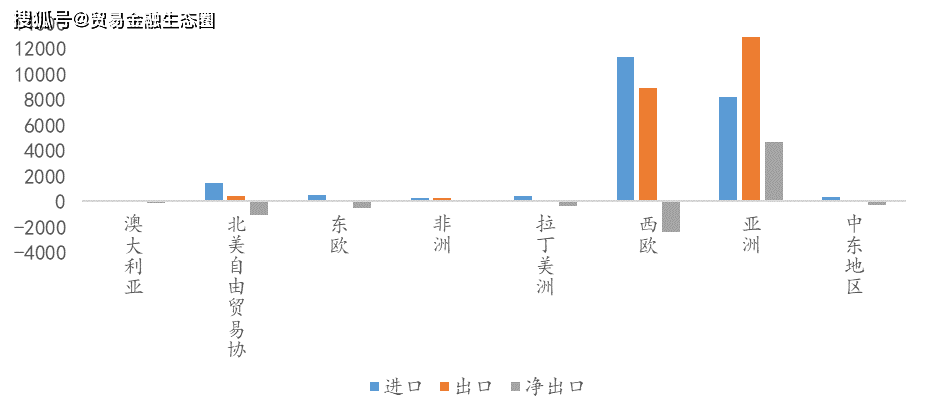

全球不锈钢粗钢进行跨国交易的规模较大,2021年全球不锈钢进出口规模为22629.6万吨,占全球产量58289万吨的38.8%。亚洲和非洲为不锈钢净出口国,2021年净出口量为467.9万吨和3.51万吨,同比增加98.6%和185.4%。西欧、北美、东欧、拉丁美洲、中东地区、澳大利亚均为净流入国,2021年净流入量为243.3万吨、102.9万吨、48.6万吨、39万吨、26.6万吨、11万吨。

不锈钢下游主要为金属加工、金属制作的产品、机械及装备和机动车等,应用场景为日用制品、建筑、机械、家用电子和汽车。终端消费市场有餐饮厨具、家用电器,汽车部件,石油和天然气管道和建筑材料、仪器仪表等。不锈钢运用于各个产业,需求较为分散,总体需求变化不大,但和宏观经济紧密相关,增速参考GDP增速或者制造业增速。

发展程度不同国家的不锈钢的消费领域有很大差异。西方发达国家在家电和器皿使用不锈钢比例比较高,金属加工和金属制作的产品占比较大,其次是机械设备、运输行业和建筑业等。发展中国家在机械装备和基础设施建设使用占比较大。不锈钢消费量亦有不同,发展中国家例如中国表观消费量提升显著,西欧、美洲地区经济发展减速,部分发达国家表观消费量下降,致使近年全球不锈钢的消费增速由中国带动。

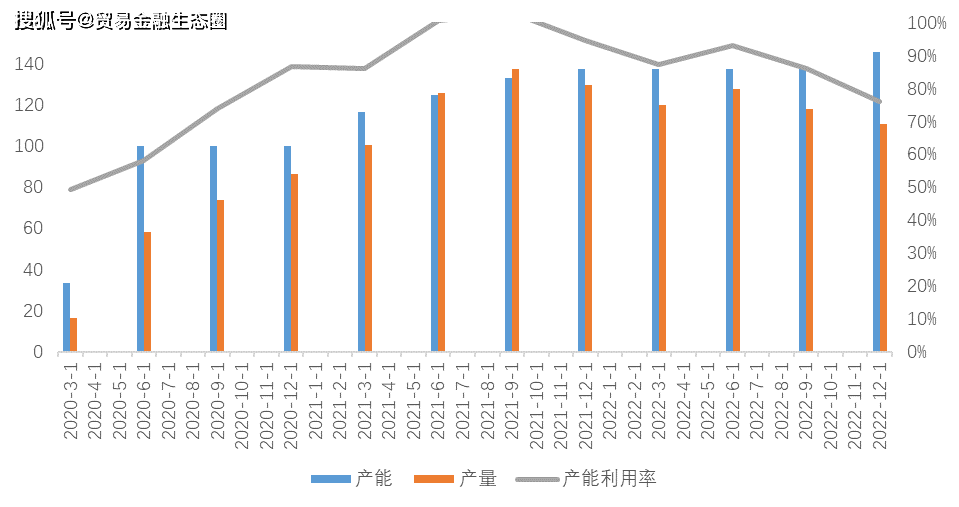

我国不锈钢的产业随国民经济发展的快速地发展而快速成长。近年来国家实行供给侧改革,淘汰大量僵尸产能,国内不锈钢产能的新增又以置换的形式为主,产能利用率下降,产量增速呈现曲折下降的趋势。2020年初新冠疫情爆发,波及不锈钢生产,伴随着市场需求回暖,不锈钢供给恢复。不锈钢产能利用率不断下降,2021年高达95%而2023年初已降至60%,不锈钢行业生产过剩。

不锈钢行业具备较高的政策壁垒和技术壁垒,行业进入门槛也相比来说较高,国内形成福建、广东、广西、江苏无锡四大集群。民营巨头崛起,私营钢厂不锈钢粗钢占据国内产能超50%,行业前十企业包括青山、宝武太钢、北部湾新材料、江苏德龙等,份额占比81%。未来将形成以青山、宝武和德龙三大巨头为行业主导的不锈钢新格局,市场占有率继续提高。

福建是我国第一大不锈钢产业地,代表企业青山集团发展迅猛,超越老牌不锈钢龙头太钢不锈,成为民营不锈钢第一巨头,是不锈钢行业的绝对标杆,市场主导和盈利能力及终端直销能力毋庸置疑。宝武集团打造全球不锈钢品种和规格最丰富的钢厂,兼并国资控股的老牌不锈钢巨头太钢集团,扩大规模,着力优化原料自给率,提高竞争。德龙集团专注发展300系不锈钢,通过上下游产业链延伸以及规模化的加快速度进行发展,将300系生产所带来的成本优势发挥至极致。

从产能扩张的特点看,国内供给侧改革限制钢铁产能的扩张,钢铁产能只能以置换甚至减量置换的形式更新产能,所以国内不锈钢产能的增量以普钢产能置换为主,而国外并没有过剩的钢铁产能,新产能都是以新增的形式出现。

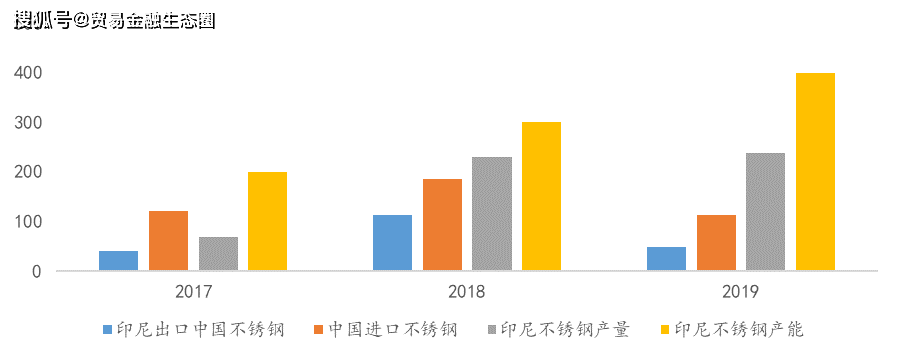

印尼不锈钢产业快速地发展,产能稳步上行,截至2022年印尼不锈钢已投产的产能达到558万吨,产量477万吨,产能利用率高于国内企业。印尼不锈钢产业具备丰富的资源和低成本能源优势,而原材料印尼镍矿出口政策反复,国内企业进口原材料成本上升。国内双碳战略及双控考核严格管控不锈钢行业能耗,新增产能以置换为主。国内不锈钢制造商利润微薄,导致中国企业持续加大在印尼的投入,不断转化为新增的本土产能。

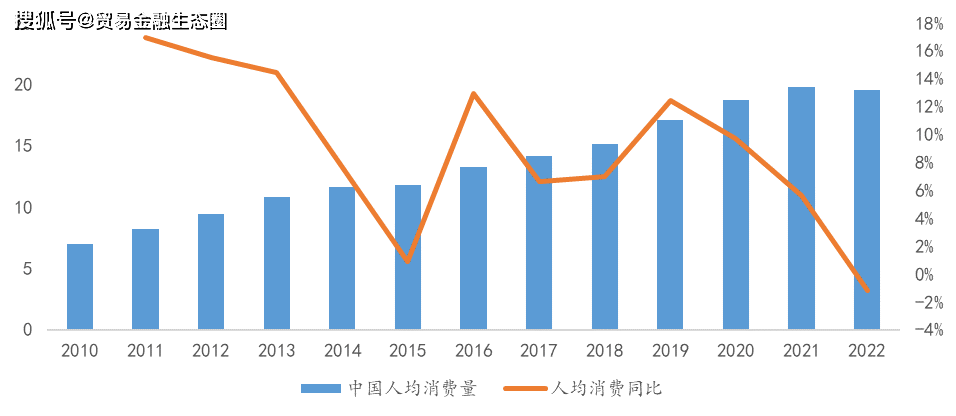

自2010年以来,中国不锈钢的表观消费量总体保持增长。从2010年940万吨到2022年已达到2757万吨,且表观消费量长期保持着10%左右的增速。近年来宏观经济提高速度放缓加上新冠疫情影响,下游各行业需求减弱,不锈钢表观消费增长缓慢。

2022年中国人均不锈钢表观消费量19.53kg,同比减少0.23kg,较发达国家(韩国、意大利)人均25-40kg的消费量仍存在一定的增长空间。随着我们国家朝着发达国家发展,不锈钢产用量还将继续增长。

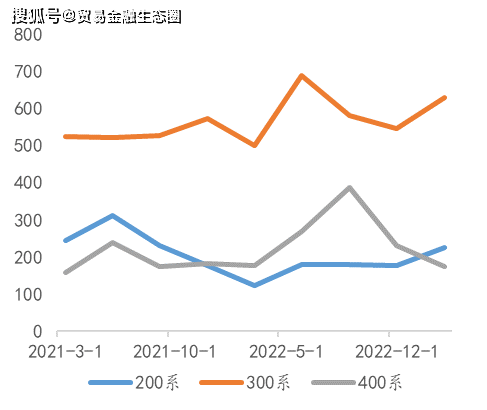

从2016年至今,中国不锈钢粗钢产量呈现逐年增长状态。截止2021年,国内32家不锈钢厂粗钢总产量3063.2万吨,同比增1.63%。其中200系产量905.8万吨,300系产量1506.7万吨,400系产量626.7万吨。300系产量逐年增长,400系产量小幅微增。

从系别占比来看,200系占比约30%,300系占比约49%,400系占比约20%。除200系占比同比2020年下降,300、400系占比均有小幅提高。且300系逐年均保持着7%-8%的增幅,400系增量虽不明显,但未来发展的潜在能力巨大。

从不锈钢产量的结构来看,由于300系不锈钢拥有高强度的耐腐的能力以及良好的可延展性、相对高的抗拉强度和优异的可焊接性,其产量占中国不锈钢总产量的50%左右,是目前应用场景范围最为广泛的不锈钢钢种。

我国不锈钢库存水平稳步上升,当前处于历史高位,库存以300系为主。华东和华南是我国主要的不锈钢生产和消费地区,不锈钢库存绝集中在无锡和佛山。两地库存具有季节性,不锈钢年后大规模开工,自2、3月份开始积累库存,下半年的库存季节性不强。

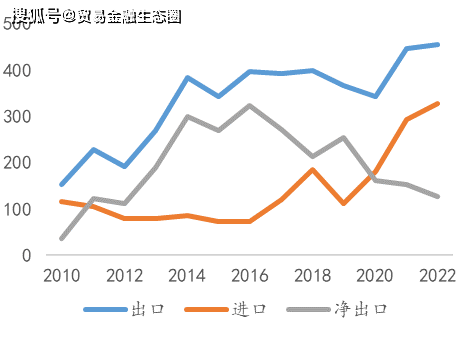

中国不锈钢产品竞争力提升,出口数量一直增长。2010年,中国首次实现不锈钢外贸总量由“净进口”转为“净出口”,全年不锈钢净出口量为35.72万吨,成为不锈钢净出口国,进口数量慢慢地减少。2016年产能扩张、产品品种类型丰富、技术不断突破,使得国内不锈钢对进口的中高端产品不断实现替代。2016年净出口量已经突破300万吨,进口数量达到低值73万吨。2021年,受益于海外消费大增,中国不锈钢产业供应稳定,中国不锈钢出口总量为446.1万吨,同比增加104.5万吨。

自2017年中国不锈钢进口量重新再回到增长轨道,原因是印尼低成本不锈钢的扩产冲击了国内市场。印尼本地市场规模有限,我国企业在印尼大规模的不锈钢产量回流至中国市场,中国不锈钢进口量增加来自印尼不锈钢项目的量产。

2019年不锈钢进口出现缩减,主因是当年4月起国内对原产于欧盟、日本、韩国、印尼等国的不锈钢坯和不锈钢热轧板卷反倾销,自印尼进口量大幅下降。

不锈钢钢核心原料是镍铁、废不锈钢、镍板、高碳铬铁等。其中镍铁在镍原料配比率大约为70%,废不锈钢在镍原料配比率大约为22%,镍板在镍原料配比率大约为8%,每吨不锈钢平均消耗铬铁0.36吨。镍铁、废不锈钢和铬铁三大原材料的供应对不锈钢生产至关重要。

镍铁主要是镍和铁元素组成的合金,镍含量高于15%为水淬镍(Ferronickel/FeNi);镍含量在15%以下的为镍生铁(Nickel Pig Iron/NPI)。全球镍铁冶炼厂主要分布在中国、印尼、新喀里多尼亚、日本、缅甸、韩国等。其中80%的镍铁均产自中国和印尼。

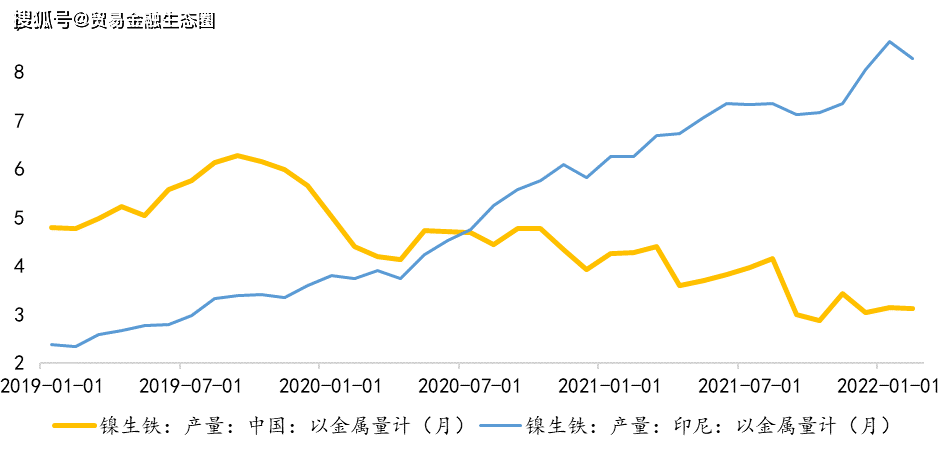

印尼有很丰富的镍矿资源,为改变单纯出口金属资源的发展方式,提高金属矿业产品附加值,印尼在2014年首次禁止镍矿出口,该政策迫使企业,尤其是国内一大批冶炼企业直接在印尼投资建设镍铁冶炼厂,导致印尼NPI产能迅速扩张。

2020年印尼镍生铁产量超过中国,开始成为全世界最主要镍供应国。截止2021年12月,印尼在产镍铁条线年印尼镍铁总产量金属量约为89万吨镍金属量,同比增加45.34%。基于现有产能扩张及新建产能仍将持续释放,预计2022年、2023年镍铁产量同比增速仍将维持20%以上。

中国镍铁冶炼成本主要由镍矿成本、电力成本、燃辅料成本、还原剂成本等部分构成,镍矿成本最高,约为55%,其次电力成本占23%。镍铁冶炼伴随着高能耗、高碳排放,国内短期难以解决能耗和碳排放问题。

国内镍矿资源有限,印尼禁止矿出口政策,菲矿是国内进口镍矿的大多数来自,供应增量有限。国内双碳双控政策,国内镍铁产量减少,产能逐渐退出。印尼镍铁受益于当地镍资源、电力成本等优势,冶炼成本远低于国内,国内企业在印尼投资低成本镍铁厂,镍铁从印尼进口。

全球铬矿储量丰富,但我国的铬矿储量非常稀少,95%依赖进口。全球铬铁产量集中在中国、南非、津巴布韦、印度等国,四国合计产量占全球总产量的86.2%,中国产量为全球第一。

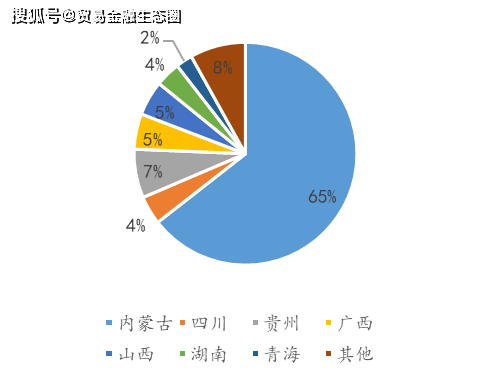

2021年中国高碳铬铁总产能为1293.2万吨,在产产能为925万吨,全年开工率为71.6%,产能利用率为64%。全国主要产能集中在内蒙古、四川和贵州等西北部地区,优质产能占比仍有一定优化空间,“双控”政策影响下,内蒙古落后产能淘汰,产能向别的地方转移。

2022年国内主要不锈钢厂家生产300系不锈钢消耗废不锈钢392.88万吨, 国内主要不锈钢厂家生产200系不锈钢消耗废不锈钢236.98,使用量占比超过20%。美国和欧洲的不锈钢中再生成分的含量分别为71%和70%,和国外有一定差距。

中国自2005年开始大规模使用不锈钢,使用周期在15-20年,当前我国废不锈钢供应量较少,预计未来废不锈钢资源逐步增长。废不锈钢含有镍、锰、铬等元素,不锈钢几大原材料中,镍铁和不锈钢存在替代关系,废不锈钢放量可以缓解国内对镍铁和铬铁的进口依赖。