Mysteel:不锈钢产业链梳理之中国不锈钢蓬勃发展

发布时间: 2023-08-15 00:27:37 人气:1 来源:精密不锈钢铸件

作为国家鼓励类特钢,中国不锈钢行业持续不断的发展。本系列文章以不锈钢产业链为重点做多元化的分析梳理,本篇为系列文章之一,对中国不锈钢行业发展的69年进行简要回顾。

从1952年发展至今,中国不锈钢行业发展迅猛。首先,中国不锈钢企业从以国企钢厂为主发展到国企、民营、外资企业一同发展,齐头并进的局势。其次,中国不锈钢行业的发展必然离不开政策的导向和支持。再次,中国不锈钢行业消费领域不断扩大。最后,我国不锈钢表观消费量、人均消费量均呈现不断增加的趋势。

随着我国不锈钢产业的高速发展,中国不锈钢已在全球占据重要地位。第一,中国不锈钢年产量占全球比例呈现稳定上升趋势。第二,随着我国不锈钢产品竞争力的提升,中国不锈钢出口量呈上升趋势。第三,国际市场不锈钢价格与中国市场不锈钢价格高度相关,并且中国价格一定程度领先于国际价格。

中国不锈钢企业从早期的仅有少数国营钢厂生产不锈钢,到目前的国企、民营、外资企业三者齐头并进、一起发展。

20世纪90年代起,在良好的市场前景驱动及改革开发政策的支持下,国有、私有及境外资本积极投资、发展中国不锈钢产业。首先,国家鼓励国企大力发展不锈钢。1997年,国家计委、经贸委、冶金部联合成立不锈钢调研组进行市场调研,根据宝钢、太钢所具备的优势,确立了“南宝北太”的不锈钢发展布局。同期,地方各级政府鼓励积极发展不锈钢。广东佛山澜石市场、江苏兴化戴南市场、浙江温州不锈钢市场等相继发展壮大,生产不锈钢棒线、管材、窄带等产品的民营不锈钢企业逐步兴起。此外,外国企业入驻,引进了国外先进的技术装备和管理经验发展不锈钢。上海实达、宁波宝新不锈钢有限公司、张家港浦项不锈钢有限公司(ZPSS)、上海克虏伯公司(SKS),先后于1995年至1998年之间成立。

21世纪初期开始,中国不锈钢企业尤其是民营企业快速发展,如青山控股集团、北海诚德镍业有限公司(现北部湾新材料有限公司)、江苏德龙镍业有限公司、山东泰山钢铁集团、福建福欣特殊钢、广西柳钢中金不锈钢有限公司等。并且随着不断增长的不锈钢需求以及中国一带一路的政策加持,中国企业开始在外投资建厂,以青山和德龙为代表的中国企业相继在蕴含丰富镍资源的印度尼西亚展开投资。2009年10月,青山系企业首次投资印尼,获得了印度尼西亚面积为4.77万公顷的红土镍矿的开采权;2013年10月,印尼经贸合作区青山园区设立,建成世界首条集镍矿采矿、镍铁冶炼、不锈钢冶炼连铸、不锈钢热轧退洗冷轧的全产业链;2015年及2017年,江苏德龙镍业分别与中国一重、厦门象屿集团合作,在印尼投资镍铁合金冶炼工业园。目前,民营企业青山控股集团已成为全球最大的不锈钢生产型跨国企业集团。

近五年,不锈钢行业通过兼并重组,优化产业结构。其中,代表性的例子为宝武重组太钢。2020年8月,中国宝武启动与太钢集团的联合重组,山西省国资委向中国宝武无偿划转所持有的太钢集团51%股权。本次划转后,中国宝武通过太钢集团间接控制太钢不锈62.98%股份,公司实控人变更为国务院国资委。随着宝武重组太钢,未来宝武太钢和青山的产量差距将缩小。

建国初期到20世纪90年代,中国不锈钢行业积极探索。不锈钢起源于20世纪初的英、美、德等国家,当时中国钢铁工业长期处于落后水平,机械设备主要依赖于进口。建国初期,为加速实现工业化的发展,中国开始向苏联学习。1952年,太钢炼出中国的第一炉不锈钢,结束了中国不能生产不锈钢的历史。1978年前后,中国不锈钢粗钢产量约9万吨,生产工艺以没有炉外精炼的电弧炉一步法为主。80年代,一些钢厂陆续建成冶炼不锈钢的炉外精炼设备,例如AOD(氩氧精炼炉)、VOD(真空氧精炼炉)等并已投产,中国不锈钢冶炼技术提升。90年代中后期,国内不锈钢产量突破40万吨。

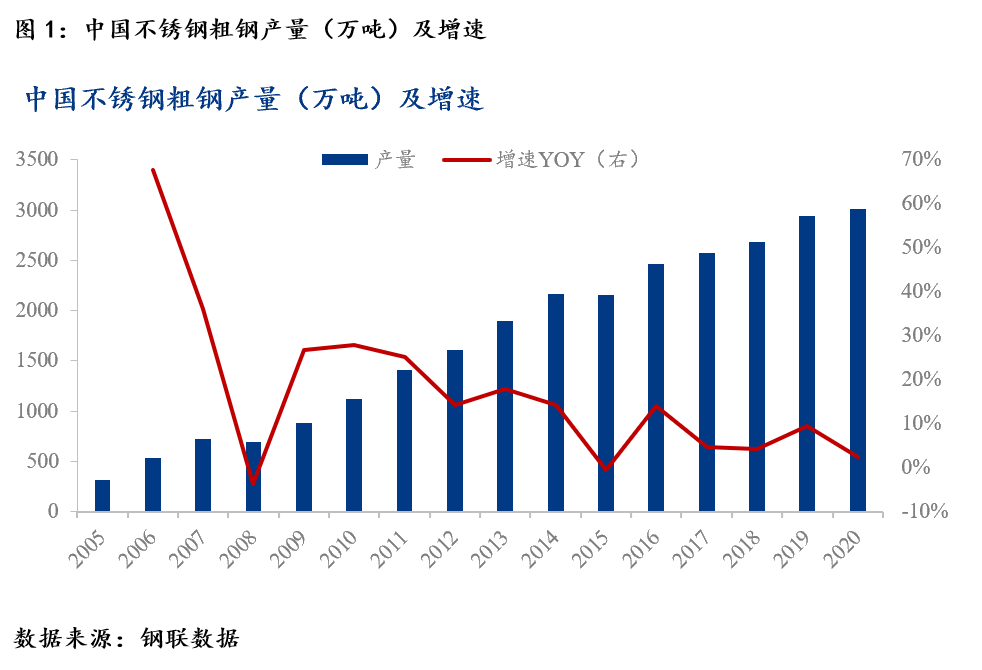

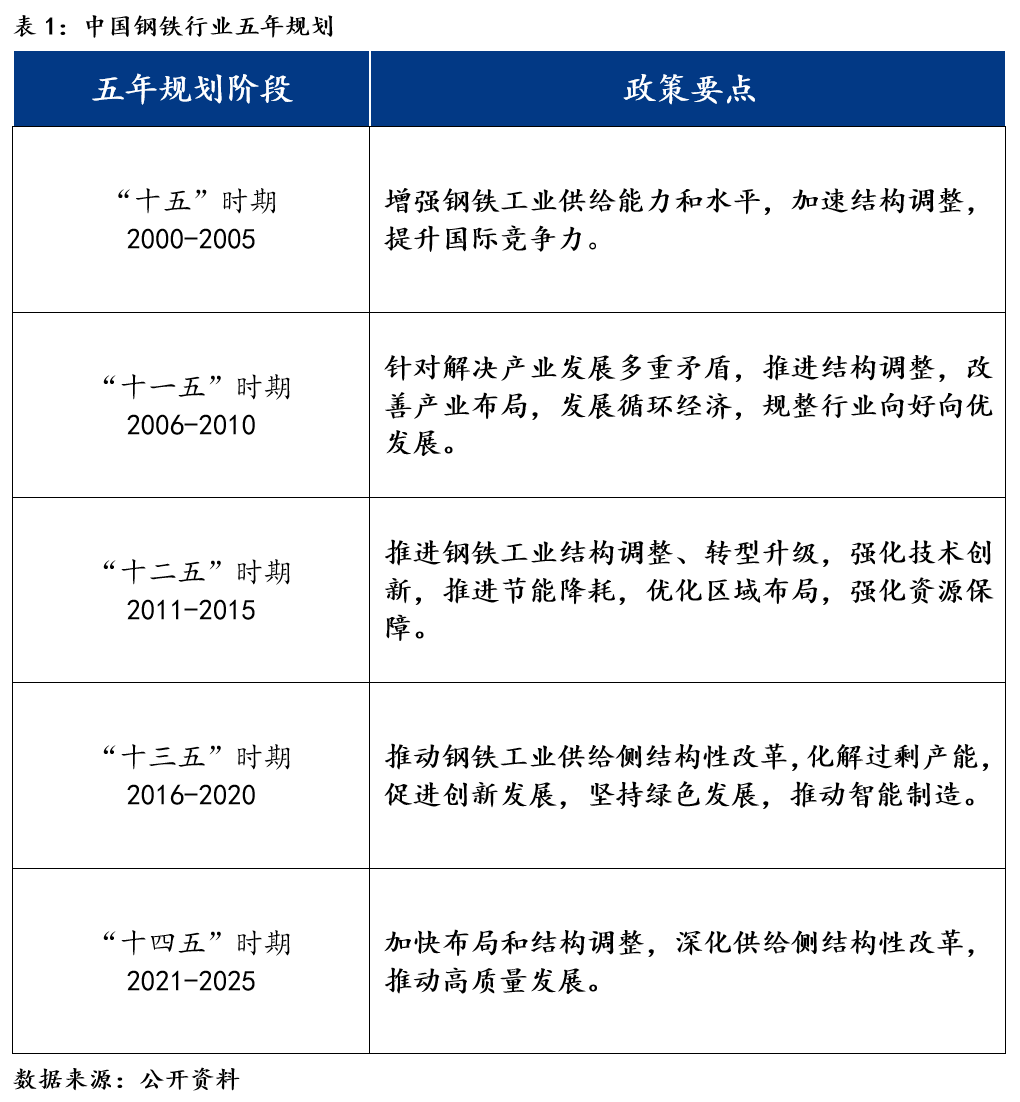

“十五”及“十一五”时期,中国不锈钢行业快速发展。2005年,中国首创用低品位的红土镍矿生产含镍生铁NPI(NickelPigIron),这一工艺在中国得到快速发展,使得中国不锈钢产量有了爆发式的增长。2006年,中国不锈钢粗钢产量超越日本居世界第一,年产量达530万吨。2008年,由于金融危机的波及,导致2008年我国不锈钢产量、进出口量和表观消费量同比都出现了负增长,我国不锈钢产业经历调整期。2010年,不锈钢粗钢产量也提升至千万吨级别以上,达到1126万吨。

“十二五”时期,技术革命迎来了不锈钢二次产能快速扩张时代。民营钢厂利用RKEF镍铁冶炼技术和RKEF-AOD一体化生产工艺的成本优势,产能快速扩张,2015年产能达到3900万吨,但产能利用率仅为55.29%,产能相对过剩。

“十三五”时期,我国深入推进供给侧结构性改革,推动钢铁行业高质量发展。供给侧改革使国内许多“僵尸企业”退出市场,淘汰1.4亿吨“地条钢”。2018年5月,中国不锈钢名镇江苏戴南镇中频感应电炉全部停产退出市场,推动不锈钢产业转型升级。高品质、高性能不锈钢分别在2018年、2019年分别被国家统计局和国家发改委纳入《战略性新兴产业分类(2018)》和《2019年产业结构调整指导目录》鼓励类。

“十四五”时期,钢铁行业将“由大到强”发展,以深化供给侧结构性改革为主线,加快构建现代化的钢铁产业体系,促进钢铁行业质量效益全面提升。我国不锈钢产业将持续低碳、高效、可持续发展。根据国际不锈钢论坛(ISSF)发布的数据显示,2021年上半年中国不锈钢产量为1624万吨,同比增长20.82%。

改革开放前,不锈钢应用领域以国防军工及工业领域为主。不锈钢作为钢铁材料中的高端产品,在建国初期到改革开放前,主要用在我国国防、航空航天及石油、电力、化工等工业领域,大多是具有强腐蚀性或高温等恶劣环境的必需、急需和尖端的少数领域。1978年、1979年时的不锈钢需求量仅有10万吨左右。

改革开放后,我国不锈钢应用拓展到民用领域。随着国民经济的快速发展,人民生活水平的不断提高,我国不锈钢消费领域不断扩展,不锈钢消费规模日益扩大。轻工业、重工业领域的投资与建设扩大了工业设备对不锈钢的需求,并且,消费领域扩展到餐厨具等民用消费品,医疗、交通运输等领域用装备,市政设施、建筑物等建筑设施领域。

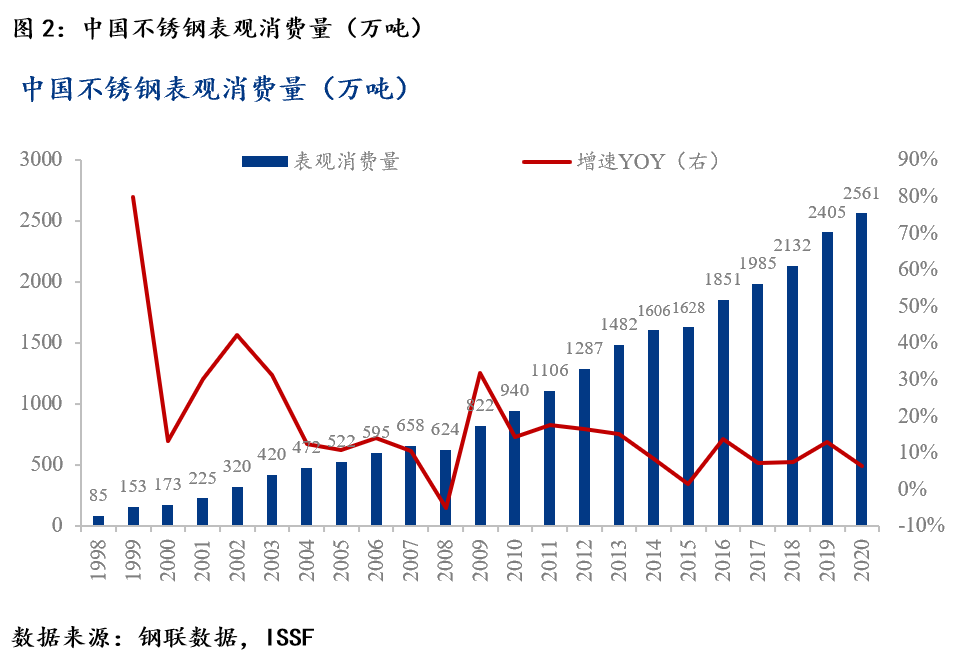

除2008年金融危机的影响,我国不锈钢表观消费量持续增加。中国不锈钢产业从20世纪90年代末期逐步发展壮大,不锈钢消费也随之增长。进入21世纪,我国不锈钢消费高速增长。2001-2020年,中国不锈钢表观消费量年复合增长率为12.93%。根据ISSF统计,2001年,中国不锈钢表观消费量为225万吨,超越美国成为世界不锈钢第一消费大国。2020年,在公共事件的影响下,全球不锈钢消费量同比下降2%。其中中国不锈钢消费增长了6.5%,世界其他地区的不锈钢消费下降了11.3%-12.6%。

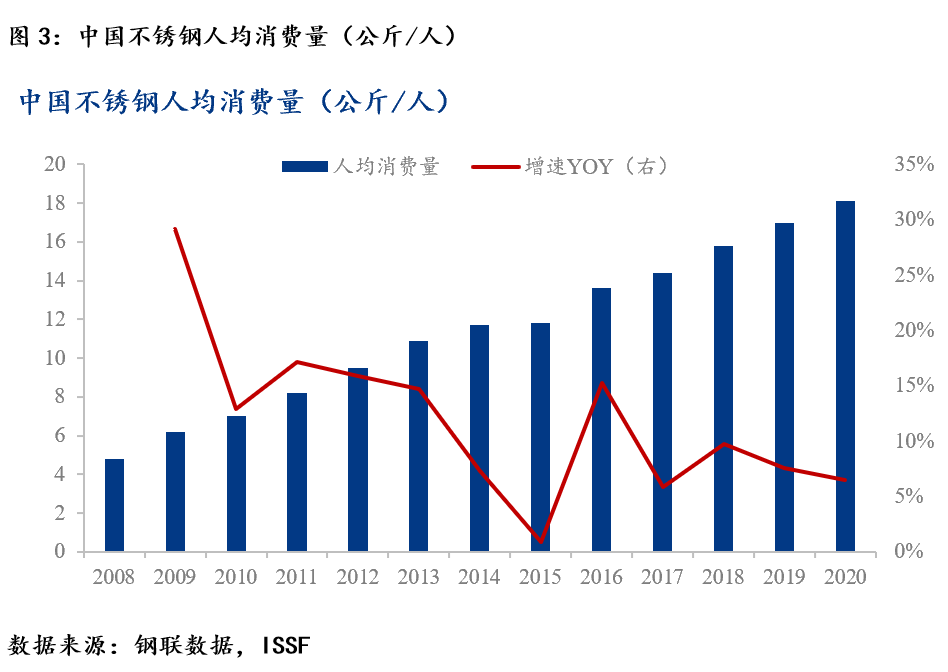

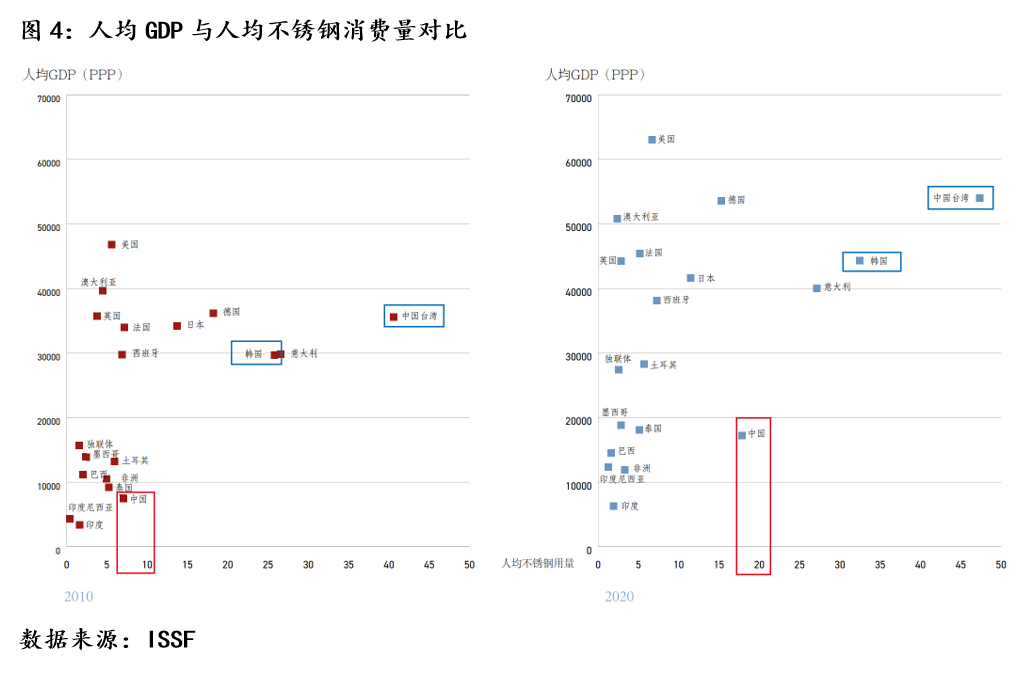

中国不锈钢人均消费量也在逐年提升。2010-2020年,中国不锈钢人均消费量年复合增长率为10.75%。据中国特钢企业协会统计,截至2020年我国人均消费量18.1公斤/人,同比增长6.5%,已超过日本、德国、美国等发达国家不锈钢人均使用水平,已逐渐接近韩国不锈钢人均使用量(34.5公斤/人)。

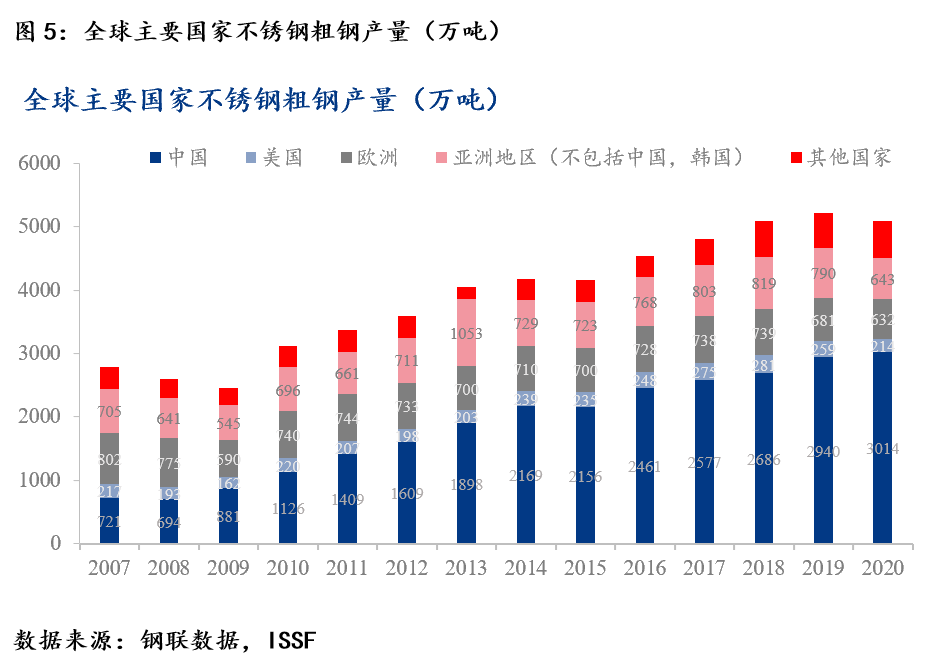

现今,中国不锈钢行业在全球占据重要地位,中国不锈钢年产量占全球比例呈现稳定上升趋势。根据国际不锈钢论坛(ISSF)发布的数据显示,2007年至2020年,中国不锈钢产量占全球总产量比值已从18.5%增加至59.2%;中国产量年复合增长率为12.29%,而全球产量年复合增长率仅为3.89%。同期,美国、欧洲的不锈钢产量整体呈现下降趋势。

2020年,受公共事件影响,经济受到巨大冲击,全球不锈钢粗钢产量同比下降,但中国产量同比增加。据ISSF数据显示,全球不锈钢粗钢产量为5089万吨,同比下降2.5%。其中,中国不锈钢产量为3014万吨,同比增长2.5%。虽然我国上半年不锈钢厂开工延后且开工率较低,普遍出现大幅减产的情况;但下半年整体状况得到有效控制,我国不锈钢产量在下半年持续增加,年产量同比增长2.5%。

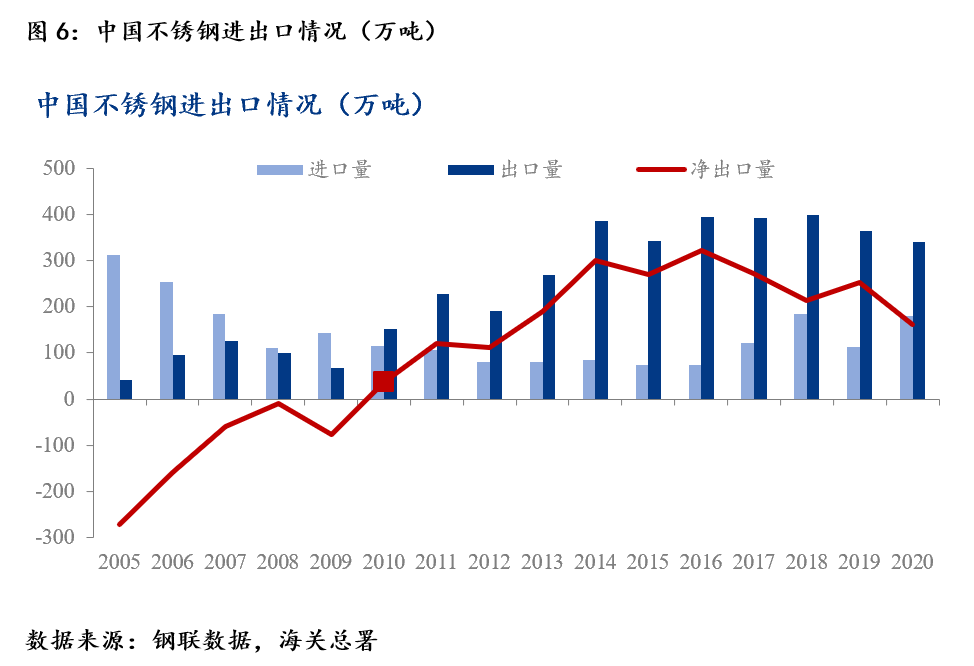

随着我国不锈钢产品竞争力的提升,中国不锈钢出口量呈上升趋势,2010年中国成为不锈钢净出口国。如本文1.2中提到的,2005年至2010年,中国不锈钢产量持续增加,2010年中国不锈钢粗钢产量达到1126万吨。产量增速超过需求增速,过剩的产量出口至国外。据中国海关总署数据,2010年5月份中国首次实现不锈钢出口量大于进口量,截至2010年年底不锈钢净出口量为35.73万吨,实现了不锈钢净进口国到净出口国的角色转型。

随着中国不锈钢产能快速增长,中国不锈钢连续十一年为不锈钢净出口国。但其中,净出口量并非持续增加。2015年海外国家集中对我国不锈钢出台反倾销条例,使我国不锈钢出口量较2014年缩减42万吨,降幅为10.94%。2017年,因印尼青山不锈钢项目建成投产,中国不锈钢进口量大幅攀升,净出口量因此出现明显下滑。2019年7月,由于太钢的申请,中国对原产于欧盟、日本、韩国和印尼的进口不锈钢钢坯和不锈钢板/卷实施不锈钢反倾销措施,期限为五年。这一措施使2019年中国不锈钢进口量大幅缩减至2017年水平,较2018年下降39.59%。

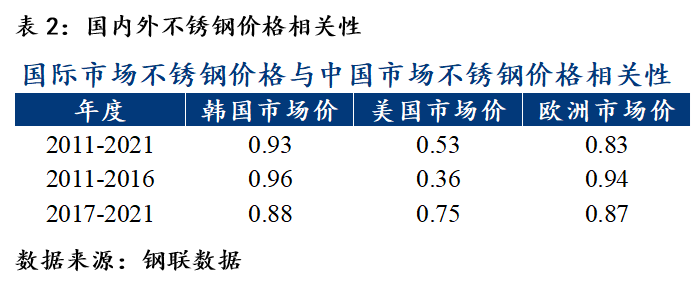

国际市场不锈钢价格与中国市场不锈钢价格高度相关。通过计算近十年国际市场不锈钢价格与中国不锈钢市场价格,笔者发现韩国及欧洲市场不锈钢价格走势与中国不锈钢价格高度相关,分别为0.93和0.83。近六年美国不锈钢市场价格与中国价格关联性更强,为0.87。

中国不锈钢价格一定程度领先于国际价格。通过对比近十年的国内外304冷轧不锈钢市场价格走势,笔者发现中国不锈钢价格在一些重要节点上领先于国际市场不锈钢价格,在一定程度上可作为国际不锈钢价格的先行指标。其中比如2012年9月末,2013年8月末,2014年5月,2016年12月,2017年9月,2020年4月等时间,中国不锈钢价格变动均领先于其他地区不锈钢价格。

首先,中国不锈钢企业从以国企钢厂为主发展到国企、民营、外资企业共同发展,齐头并进的局势。其中,太钢是中国最早生产不锈钢的企业,中国第一炉不锈钢、第一炉不锈钢连铸坯均在这里诞生。后来以青山、德龙为首的民营钢企不断发展,目前青山控股集团已成为全球最大的不锈钢生产型跨国企业集团。

其次,中国不锈钢行业的发展必然离不开政策的导向和支持。从建国初期到90年代,中国不锈钢行业积极探索,冶炼技术不断提升。“十五”及“十一五”时期,中国不锈钢行业快速发展。2006年,中国不锈钢粗钢产量超越日本居世界第一。“十二五”时期,技术革命迎来了不锈钢二次产能快速扩张时代。民营钢厂利用RKEF镍铁冶炼技术和RKEF-AOD一体化生产工艺的成本优势,产能快速扩张。“十三五”时期,我国深入推进供给侧结构性改革,推动钢铁行业高质量发展。高品质、高性能不锈钢被国家纳入产业发展鼓励类行业。“十四五”时期,钢铁行业将“由大到强”发展,我国不锈钢产业将持续低碳、高效、可持续发展。

再次,中国不锈钢行业消费领域逐步扩大。改革开放前,不锈钢作为钢铁材料中的高端产品,中国不锈钢应用领域以国防军工、工业领域为主,应用领域较局限。改革开放后,随着经济的不断发展以及人民生活的不断提高,我国不锈钢消费规模不断扩大,开始应用到民用领域以及建筑设计领域。

最后,我国不锈钢表观消费量、人均消费量均呈现持续不断的增加的趋势。2001-2020年,中国不锈钢表观消费量年复合增长率及人均消费量年复合增长率均超过10%。2001年,中国超越美国成为世界不锈钢第一消费大国。2020年,在公共事件的影响下,全球不锈钢消费量同比下降,但中国不锈钢表观消费及人均消费均同比增长。

第一,中国不锈钢年产量占全球比例呈现稳定上升趋势。2007年至2020年,中国不锈钢产量占全球总产量比值大幅增加(18.5%增加至59.2%);中国产量年复合增长率(12.29%)远高于全球产量年复合增长率(3.89%)。

第二,随着中国不锈钢产品竞争力的提升,中国不锈钢出口量呈上涨的趋势。2010年,中国成为不锈钢净出口国,并且连续十一年为不锈钢净出口国。

第三,国际市场不锈钢价格与中国市场不锈钢价格高度相关,并且中国价格某些特定的程度领先于国际价格,在一定程度上可作为国际不锈钢价格的先行指标。

综上,回顾这69年的历史,中国不锈钢行业高质量加快速度进行发展,对世界不锈钢市场的影响力不断增强。